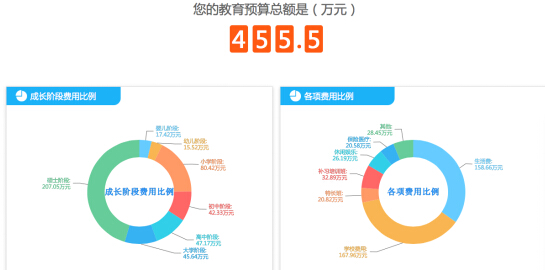

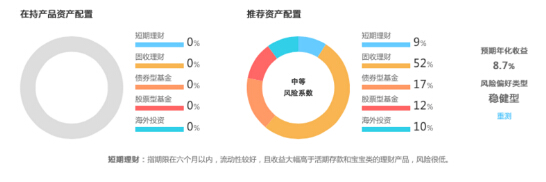

财富管理一直给外界呈现出简单粗暴的印象,“只是在卖金融产品”。可以看到的是,互联网理财,缺乏的即是“场景”。“学费帮”创始人、CEO黄俊辉,拥有10年的财富管理经验。在他看来,在中国的环境下,买房、教育和养老是家庭最大开支。而这三大“刚需”也成为互联网金融集聚之地。而在互联金融网领域中,黄俊辉结合自身优势与资源,锁定了教育这一“地带”,于2015年7月创建“学费帮”。 它分为学费测算、学费规划、智能投顾和安全投资。通过帮助家长测算教育花费,根据其风险偏好,提供智能投顾服务。 其中最大的亮点之一是,学费测算。可根据子女年龄、家庭所在地区、家庭的教育计划等,计算出子女的教育花费。而这一数据,是通过统计局数据、学校教育收费信息、问卷调查和网络采集等方式归集,并考虑未来通胀水平、各地消费能力等计算而来。当前,“学费帮”的家庭教育开支可以细化至地市。未来,学费帮将此平台开放,由家长根据自己当地的实际教育开支,填写数据,即以UGC的方式做教育数据,促使数据更为精准,成为家长计算教育学费的一个常用记事本。  (以北京丰台 当前一名孩子不满一周岁,家庭教育计划为中高水平,硕士出国留学为例) 与线下财富管理所服务的高净值人群不同,学费帮主要面向中产阶层,这一群体其数量保守估计在3000万人以上。其年龄层多出生于在1975年至1985年之间,这一阶段的年龄群体对互联网并不陌生,并具有一定积蓄。其可投资资金达到20万至几百万之间不等。 “根据教育费用的测算,学费帮可以帮助用户测算出每月所投资的金额,并能根据家庭收入的变化不断调整所要投资的金额。”当前金融市场上,关于教育理财的金融产品大致分为两种,一是保险产品,一是基金定投,前者每月所投资的资金较为固定,后者也仅投资一类金融产品,风险较大。而学费帮则更灵活,更为人性化。“比如拿年终奖时,家长可用的投资金额较多,可多投资一些,余下的月份则可少投资一些。” 在投资这一领域,子女教育的理财,风控要求比较高,这需要强化稳健投资,学费帮主要以债券类投资为主,辅之以权益类和海外投资,同时通过分散配置的方式控制风险。基于过去10年的财富管理经验,黄俊辉和国内多数信托公司、基金子公司、第三方阳光私募等金融机构都有合作。基于创始人的资源优势,通过尽职调查,学费帮和金融机构合作,当前代销其安全性较高的金融产品。譬如,学费帮在春节前刚刚上线一批投资类产品,投资者可选择中移动应收账款转让项目、百亿资产规模国有独资企业融资项目等进行投资。学费帮对所投标的的项目特点、项目方向、还款来源、风控措施、抵押和关联方均有说明。 和教育紧密结合,开发出更具教育场景的金融产品,是学费帮未来的发展方向。比如 “留学宝”,子女去海外留学,如何将大量人民币兑换到国外?如何选择国外较为安全的投资产品,让投放至海外的教育花费也能有所收益?学费帮正在谋划此类产品的推出。未来学费帮还将推出国外夏令营等增值服务。“把子女的成长、教育花费与金融结合起来,不是简简单单的投资,而是要将教育服务结合起来。”  (以一名风险偏好为稳健型的投资者为例,学费帮提供的投资理财建议) 互联网金融创业,最大的挑战是如何获取用户。目前的互联网金融获客成本激增,有时线上比线下获客成本更高。在黄俊辉看来,学费帮将实行精准营销,依托于创始人原有的教育资源,开拓客户。而具体的财富管理工作,他们将配备专业的线上理财师,通过线上沟通方式开展。 作为互联网财富管理平台,其盈利模式和诸多线上理财平台一样,通过佣金的方式,赚取利润。学费帮在去年获得天使轮融资,目前正与投资机构洽谈,处于pre-A融资阶段,或将获得至少2500万元融资。未来该笔融资将花费在运营推广和团队打造等方面。 黄俊辉在上海交通大学取得管理学博士学位,目前其团队多为二次创业,黄俊辉曾是第三方财富管理机构中天嘉华的创始人之一。 来源36kr,原创文章作者:尹靖霏,如若转载,请注明出处:http://36kr.com/p/5044324.html |

|联系我们|网站荣誉|加入团队|免责声明|中国教育论坛

( 闽ICP备13009482号 )

|联系我们|网站荣誉|加入团队|免责声明|中国教育论坛

( 闽ICP备13009482号 )

GMT+8, 2024-4-26 18:43 , Processed in 1.014413 second(s), 16 queries .

Powered by Discuz! X3.2 Theme bychinaedubbs

© 2001-2013 Comsenz Inc.